El USDA modificó sus proyecciones. Las compras de carne vacuna por parte del gigante asiático volverán a crecer este año. Eso sí, la exagerada dependencia de este comprador es en alguna medida inquietante.

El USDA modificó sus proyecciones. Las compras de carne vacuna por parte del gigante asiático volverán a crecer este año. Eso sí, la exagerada dependencia de este cliente excluyente es en alguna medida inquietante.

El gigante asiático es una aspiradora de commodities, el cliente fundamental para todos aquellos que generan productos de base agropecuaria en el mundo. Cada año que pasa es más y más necesario acercarse a Beijing y estrechar lazos comerciales. Si lo sabrá Brasil, que inteligentemente viene tendiendo puentes para granos y carnes y va erigiéndose como un proveedor de peso para China.

La buena noticia es que mejora la previsión de importaciones de carne vacuna para el coloso de Oriente. Al quedar de lado la política de Cero Covid que tanto se le cuestionara a Xi Jinping, se supone que todo irá volviendo al nivel normal de consumo, terminados los recurrentes lockdowns que cerraron restaurantes y dificultaron el acceso de la gente a los alimentos.

Por lo pronto, las ventas minoristas reaccionan y se aguarda que comiencen a repuntar los números vinculados con el hábito de comer fuera de casa, la hotelería y el segmento institucional, tremendamente castigados durante los cierres de largo aliento dispuestos por el gobierno.

Para los especialistas, la economía de China está dando señales de recuperarse más rápido y a un ritmo mayor del esperado. Los datos de consumo durante los festejos de Año Nuevo muestran un impulso que empieza a reflejarse en las proyecciones: el FMI anticipa una expansión de 5,2% para 2023, por encima del 3% previsto hasta el tercer trimestre de 2022. Este dato representaría dos quintos del crecimiento de la economía mundial, mientras que la expansión de EE.UU. y la Unión Europea significaría un quinto del crecimiento global. Según la misma proyección, el derrame equivale a entre 0,5% y 0,75% del PBI del resto del mundo. De acuerdo con Goldman Sachs, un sostenido incremento de demanda de China agregaría entre u$s 15 y 20 al precio del barril de petróleo que hoy está en el eje de los u$s 80. Es viento de cola para el resto de los commodities.

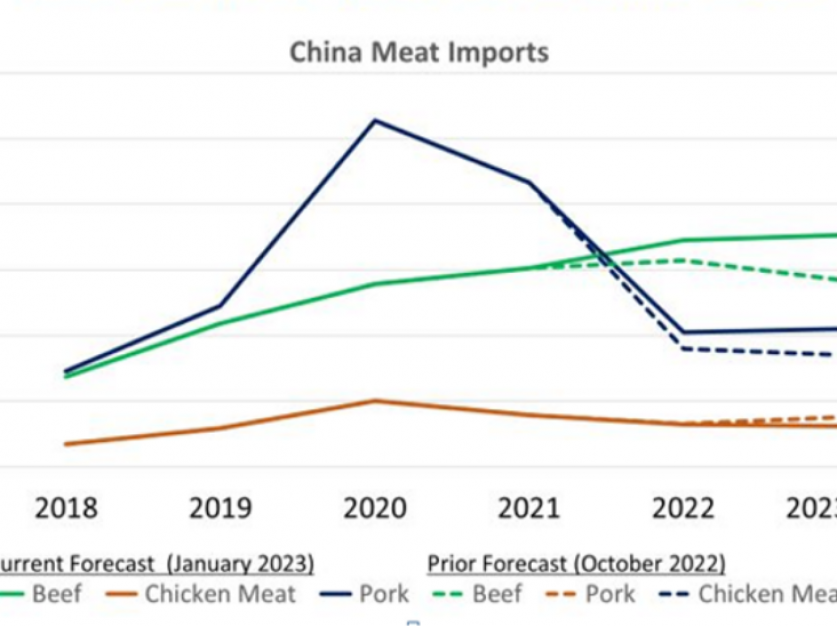

Por eso el USDA revisó sus números y ya no espera una caída en las importaciones de carne vacuna por parte de China. Si bien los compradores aún tienen mercadería en las cámaras frigoríficas, la idea del organismo es que las compras fronteras afuera continuarán creciendo. De tal modo la tendencia iniciada en 2018 sigue su curso hacia un volumen que es difícil de prever.

En la vereda de enfrente, esta buena noticia encontrará una oferta que no debería crecer sustancialmente en Estados Unidos, Uruguay y la Argentina, lo que podría presionar al alza los precios de la carne, si bien se espera que Australia y Brasil ganen participación de mercado.

Las importaciones de China treparían a 3,52-3,55 millones de toneladas en 2023. En cálculos del USDA, los asiáticos aumentarán la producción de carne vacuna a 7,35 millones de toneladas, pero el consumo sube a 10,9 millones, lo que obliga al país a incrementar las importaciones a los referidos 3,52-3,55 millones.

El analista Ignacio Iriarte considera que la situación exportadora está mejorando para nuestro país, pero todavía estamos con precios relativamente bajos. Además, el atraso cambiario acumulado sigue siendo muy importante.

China viene recuperándose. Aun en medio de la crisis del Covid, el gigante asiático mantuvo un piso de importación elevado para la carne bovina. La tendencia de los últimos meses lleva a pensar que las importaciones de China van a crecer, incluso quizás más de lo que imagina el USDA. La crisis generada por el Covid puso stand by la posibilidad de que el país empiece a afirmarse como comprador de cortes enfriados de calidad a precios medios, preferentemente fuertemente engrasados.

Para Iriarte, de los u$s 2000 que se perdieron en términos de precios en los últimos seis meses, en semanas recientes se han recuperado u$s 500, y la tendencia es auspiciosa. China es deficiente a la hora de producir carne vacuna y todo el aumento adicional marginal en el consumo es abastecido por carne importada. Ha renacido el interés de los compradores, que ahora temen quedarse sin carne. Hubo guardias, actividad y compras durante el Año Nuevo, un momento en que se supone todos están de festejo.

Mientras tanto, especialistas estadounidenses recomiendan mirar de reojo el aparente acercamiento entre Beijing y las autoridades de Australia, después de muchas controversias comerciales entre ambas naciones. Importa porque el país de Oceanía es un gran vendedor de carne bovina, con lógicas ventajas logísticas en el sudeste asiático. Por lo pronto estaría acelerándose el proceso de internalización de las carnes de este origen, mucho más rápidamente que en meses anteriores.

China ha suspendido seis plantas frigoríficas australianas en 2020, citando irregularidades en el etiquetado y otros problemas técnicos, en medio de una guerra comercial que también involucró a la cebada. Veremos hasta qué punto la relación entre ambos países se restablece y cómo impacta en el comercio de carne.

Por lo demás, el 70% de la carne vacuna que compra China sale de tres países: Argentina, Uruguay y Brasil. Los dos primeros tienen una gran dependencia de sus importaciones, y Brasil algo menos. En nuestro caso es algo más del 77% sobre el total exportado. Es un punto que en alguna medida inquieta.

No hay comentarios.:

Publicar un comentario